自己破産手続きについて(免責が認められない事項とは?)

破産手続きは、資産よりも負債の方が大きい場合に、裁判所に申立をして負債の支払いを免除してもらう(「免責」と言います)手続きです。

借主に経済的な失敗からやり直すチャンスを与える制度ですが、反面、貸主に対して大きな負担を強いる制度であるということになります。

そこで、破産手続きでは、最後に「免責許可決定を出すべきかどうか」が裁判官によって慎重に判断されることになります。

・ギャンブル・浪費

まず、借り入れの原因がギャンブルや浪費であることは免責不許可事由(免責を許可しないこと)とされています。

「浪費」にあたるかどうかは、当時の収入や資産と比較して判断されるとされています。

したがって、生活に必要な物の購入だったとしても、不相当に高額な物を購入していた場合には、「浪費」あたり得ます。

・投資

投資の失敗も、収入や資産と比較してあまりに高額な投資やハイリスクな投資をしていた場合には「浪費」と判断される可能性があります。

浪費やギャンブルを少しでもしていれば直ちに免責許可決定が出なくなるという訳ではありませんが、浪費やギャンブルに使った金額があまりに多かったり、長期間にわたって続けていた等の事情があれば、免責許可決定が出なくなる可能性が高まります。

・偏頗弁済

借入金の返済が困難になった後に一部の貸主にのみ返済していた(「偏頗弁済」と言います)ことも免責不許可事由にあたります。

よくあるのは、家族や友人からの借入金だけを返してしまうというケースです。

最初に記載した通り、破産手続きは、貸主に大きな負担を強いる制度である以上、一部の貸主だけを特別に扱うことは許されません。

・換金行為

クレジットカードで商品を購入し、それをすぐに売却したり質に入れたりして換金することも免責不許可事由にあたります。

よくあるのは、新幹線や飛行機の回数券等をクレジットカードで購入し、金券ショップに売却して現金化していたというケースです。

破産申し立てにあたっては、過去の通帳の履歴等の必要書類に加え、裁判所から指示があれば、追加の資料を提出しなければなりません。

これらの資料から換金行為が明らかになることが多く、隠し通すことはできません。

・過去に破産をしている場合

一度破産手続きを申立て、免責許可決定が出されれば、そこから7年以内に再度破産手続きを申し立てた場合も、免責不許可事由にあたります。

免責許可決定が出されてから借り入れた借金については、支払いを免れなくなってしまうため、破産手続き終了後は、特に慎重に行動する必要があります。

悪徳業者の中には、破産したことを知って、借り入れを勧めてくる業者もあるようですので、注意が必要です。

弁護士との面談について

初回のご相談では、お話をお聞きする中で、これらの免責不許可事由があるかどうかを判断することになります。

明らかに免責不許可事由がある場合には、破産手続き以外の手段をご提案する場合もあります。

このようなお悩みはございませんか。

・支払が苦しいけれど、「家族や友人に知られてしまうのでは」と思うと相談にも行けない

自己破産をすると、友人や職場に人に知られてしまうのではないかという心配をされる方もおられますが、基本的に知られることはありません。

自己破産したことは官報(国が発行している新聞の様な物)に掲載されるため、そこから第三者に破産の事実が知られる可能性はありますが、住民票や戸籍などに破産の事実が載ることはありませんし、勤務先が債権者でなければ、弁護士から連絡を取ったり、破産に関する通知が裁判所から送付されるということもありません。

しかし、家計収支表(収入と支出のバランスや内容を見るためのもの)を裁判所に提出しなければならないため、同居の家族の協力は不可欠です。

そのため、同居の家族に知られずに破産手続きを進めることは現実的ではありません。

破産手続きについてご家族に説明が難しい場合には、一緒に事務所にお越しいただければ、弁護士からご家族に対し、手続きの内容やどのような協力が必要かご説明いたします。

・債権者からの連絡が怖い

借入金が返せなくなると、貸主から電話やメールが一日中止まらないことが多くあります。

昔に比べるとかなり少なくなりましたが、貸金業者によっては、自宅を訪問し、執拗に応対を求める業者もあるようです。

既に、借入金の返済が困難になっている状況で、自宅に来た業者にのみ返済してしまうと、偏波弁済になってしまい、後に破産手続きを申し立てたときに免責許可決定が出なくなってしまう可能性があることに注意が必要です。

弁護士が受任後は、弁護士から貸主に対し、受任通知を送付します。

「弁護士が破産手続きについて依頼を受けたので借主本人には連絡をしないように」という内容のものですので、弁護士から通知を送った後は、貸主からの連絡は来なくなります。

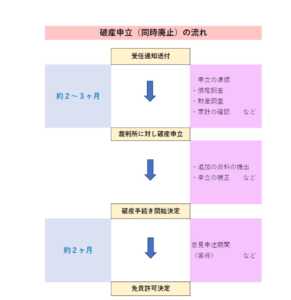

破産申立(同時廃止)のおおまかな流れは次の図のようになります。

「借入金の返済が困難になってきた」

「いろんな貸金業者から借り入れて返済することを続けてきたが、借入限度額に達してしまった」

などの事情があれば、なるべく早く弁護士にご相談ください。

当事務所では、ご事情によっては、着手金の分割払いにも対応しております。お気軽にご相談くさい。